El gas y el CO2 suben la luz un 60% a pesar del avance renovable

La demanda eléctrica crece un 17%, pero no recupera el nivel previo a la pandemia. El POOL está un 63% por encima de la media de un mes de abril de los últimos 5 años.

El gas y el CO2 disparan los mercados energéticos europeos que a futuro mantienen su escalada y alcanzan máximos.

Las renovables crecen y hacen su “agosto” gracias al CO2.

El precio diario del mercado mayorista (POOL) de los primeros quince días de abril se sitúa en 58,13€/MWh. Está un 60% más alto que al cierre del mes pasado y también un 60% por encima de la media de un mes de abril de los últimos cinco años. Si lo comparamos con abril del año pasado, en pleno confinamiento sanitario, el precio sube un extraordinario 229%.

Las renovables hacen su “agosto”

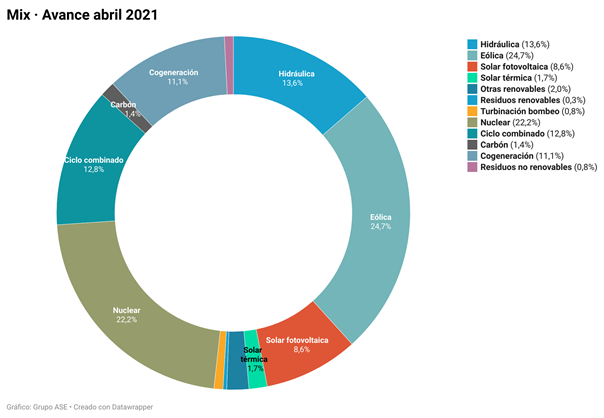

La generación renovable mantiene su imparable crecimiento y en la primera quincena cubre el 53% de la demanda. Sin embargo, su avance no es suficiente para anular el fuerte impacto que está teniendo la subida del precio de las emisiones de CO2 (EUA): un 4,5% en abril y un 36% en lo que va de año.

De hecho, las tecnologías renovables están haciendo su “agosto” al incrementar sus márgenes de beneficio porque el coste de las emisiones de CO2, en torno a los 45 €/t., supone un sobrecoste para los ciclos combinados de entre 15 y17 €/MWh.

La cotización de las emisiones de CO2 se ha triplicado si la comparamos con la de hace un año, cuando rondaba los 15 €/t y esa subida se traslada rápidamente al POOL porque los ciclos combinados de gas están aumentando su aportación al mix energético en un 26,2%, a causa del crecimiento de la demanda (+17,7%) que se está registrando en abril.

El aumento de la demanda es muy llamativo, pero se debe al periodo de comparación. Hace un año se produjeron los momentos de máximo confinamiento. Aún no hemos recuperado el nivel previo a la pandemia, por lo que no es el motivo de la subida del precio.

El gas sube un 200% y dispara los mercados europeos

Además de la subida de las emisiones de CO2, hay otro factor decisivo que explica la subida del POOL en abril: el incremento del precio del gas. Su demanda desde Asia, las bajas temperaturas y el mercado de CO2 en máximos elevan los precios un 200% y disparan los mercados energéticos europeos.

Hace un año la demanda asiática de gas estaba hundida y Europa recibía todos los excedentes de gas natural licuado (GNL). Así pudo disponer de un alto nivel de depósitos y el precio se desplomó a mínimos históricos. A principios de 2021 la situación se dio la vuelta. Europa ha tenido que competir con los países asiáticos para atraer la oferta de GNL y el “tiron” de la demanda de China e India, junto a la intensa ola de frio que vivió Asia en enero, provocó fuertes subidas en los precios.

Ahora Europa está pasando un invierno frio, lo que añade más demanda y eleva los precios, y, además, sus niveles de almacenamiento se encuentran al 25%, la mitad que hace un año. No es preocupante porque nos encontramos a final de la temporada de gran consumo, pero los precios se han tensionado en Europa. El TTF holandés cotiza en 20 €/MWh, con una fuerte subida del 200% respecto a hace un año.

La buena noticia es que las importaciones de GNL están creciendo a buen ritmo desde marzo y, de cara al verano, se espera que Europa atraiga más excedentes por la caída de la demanda estacional en Asia. Esto permitiría llenar los almacenes y supondría una cierta relajación de los precios.

Fuerte subida en los futuros españoles y europeos

El mercado de futuros español ha experimentado un fuerte repunte en el corto plazo. El Q3-21 (3º trimestre) sube el 5% hasta los 64,25€/MWh y los precios del 4º trimestre también se elevan de forma notable hasta los 63 €/MWh.

El Yr-22 español avanza un 7,3% hasta los 55,5 € y recorta el diferencial respecto al Yr-22 francés, que sube hasta los 57,1€/MWh (+1,4%) y el alemán, que se coloca en 57,8 €/MWh (+1,8%). La brecha entre el mercado español y el resto de Europa es cada vez mayor.

La subida de las emisiones, cerca de los 45 €/t, está presionando al alza a los mercados de futuros europeos. El español, al ser menos dependiente del carbón, sufre menos este impacto. Los futuros a largo plazo (a 5 años) le dan a España una prima de descuento por encima de los 10 €/MWh sobre Alemania.