El precio de la luz triplica el de hace un año con el gas al alza

El gas sube un 20% por el incremento de la demanda china, los bajos niveles por gaseoducto ruso a Europa y la paralización del Nordstream 2. Avance del informe de Grupo Ase Npviembre.

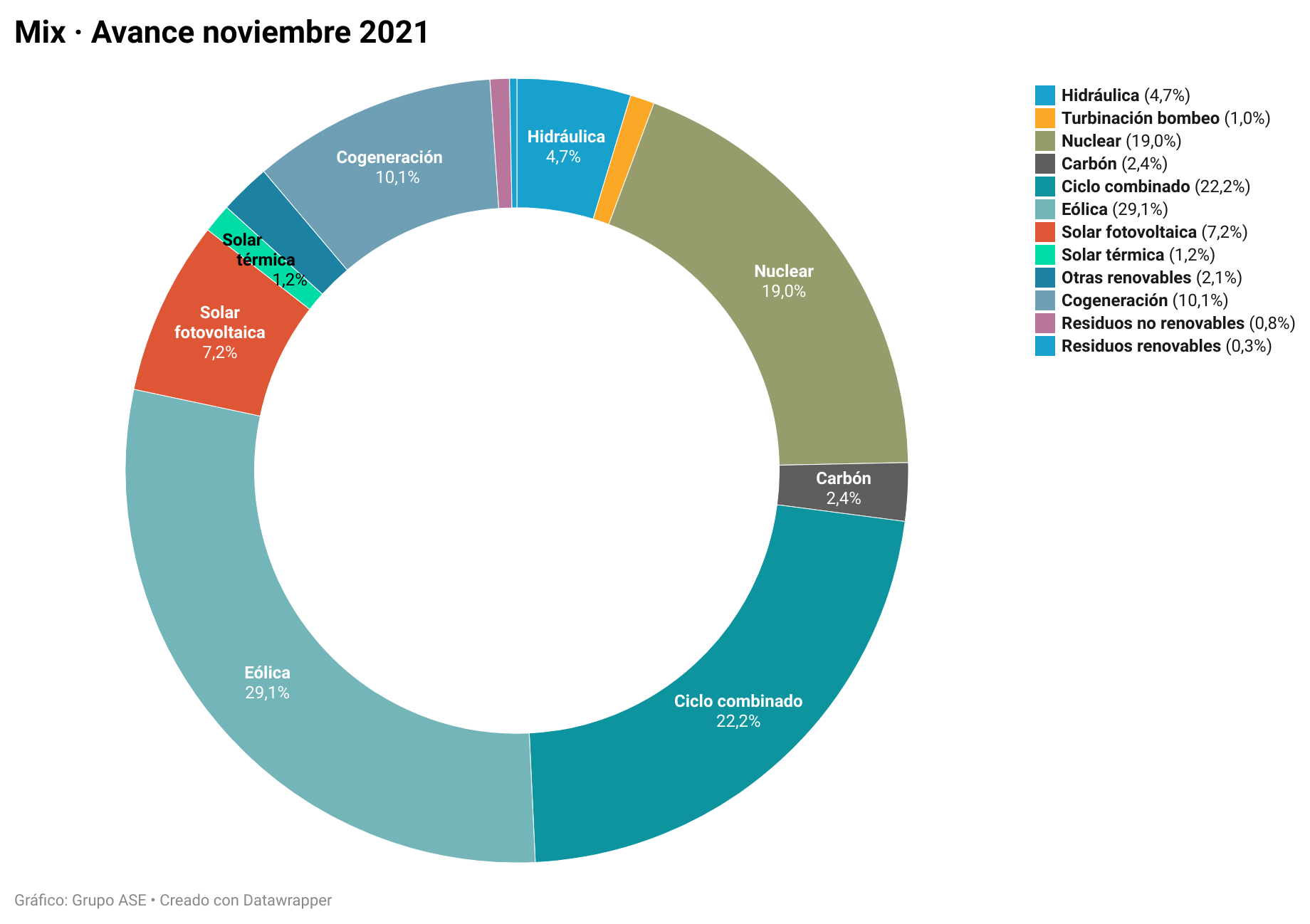

El POOL francés ha tenido un precio superior al español durante la primera quincena de noviembre. La generación eólica crece un 29% pero su impacto se diluye por la reducción de nuclear. Las bajas temperaturas impulsan un 2,5% la demanda eléctrica.

El precio diario de la electricidad en el mercado mayorista (POOL) se sitúa en lo que va de noviembre (día 17) en 168,23 €/MWh. Es un 15,8% más bajo que el de octubre, pero también un extraordinario 300% más alto que hace un año y un 220% superior a la media de los últimos cinco años de un mes de octubre.

Sube toda la curva de precios del mercado de futuros eléctrico

La tendencia bajista de los precios eléctricos en los mercados de futuros se ha visto truncada. Tras varias semanas de caídas en los precios del gas, la remontada ha venido impulsada por la preocupación sobre el suministro de gas en Europa y por el incremento del precio del gas natural licuado (GNL) asiático, debido a un repunte de la demanda en China. El anuncio de la paralización del Nordstream2 ha puesto la guinda y ha disparado un 20% el precio del gas del próximo invierno.

En el mercado de futuros, el Yr-22 español se situó en la primera quincena de noviembre a 127,5 €/MWh, un 13,8% más alto que al cierre de octubre. Por su parte, el primer trimestre de 2022 (Q1-22) subió un 23,9% hasta los 192 €/MWh. En Europa, el Yr-22 francés cotiza en los 128,52 €/MWh y el alemán en 118,50 €/MWh.

La eólica aumenta su producción un 29%

La generación eólica ha incrementado su producción un 29% respecto al mismo periodo del año pasado y lidera el mix de generación de noviembre. Su aumento, unido al de la producción fotovoltaica, debería haber reducido los precios del POOL; sin embargo, las paradas programadas de dos centrales nucleares han atenuado su impacto.

En los primeros quince días de noviembre, la demanda eléctrica ha crecido un 2,5%, por unas temperaturas más bajas de lo habitual en estas fechas. Una vez corregida por la laboralidad y las temperaturas, la demanda desciende un 1,3%.

Crece la demanda de gas en China y la congestión del Canal de Panamá

En China, unas temperaturas más frías de lo normal, que se han prolongado durante la última semana, han reducido rápidamente sus inventarios y han incrementado su demanda de gas en el mercado spot, lo que ha generado un aumento de precio del gas natural licuado (GNL) asiático de más del 7%.

La capacidad de Europa para importar GNL está limitada por la voracidad de la demanda asiática. Entre enero y septiembre de 2021 las importaciones europeas han representado un 17% del mercado mundial de GNL, lo que implica una disminución interanual de cuatro puntos porcentuales.

Por su parte, Asia supone ya un 65% de la demanda mundial de GNL en 2021, con un salto de más de tres puntos porcentuales por encima de los volúmenes de 2020. Solo Japón y China absorben en 2021 alrededor del 35-45% de todas las importaciones de GNL mundiales. Pero las perspectivas para este invierno son muy distintas para ambos países.

Se espera que este invierno las importaciones de GNL de Japón sean sustancialmente inferiores a las del año pasado, por su mayor disponibilidad nuclear y las existencias que ha acumulado (por encima del año pasado). Pero en China se espera un incremento de su demanda de GNL. Aunque también se ha preparado para un invierno muy frío, se estima que entre octubre y marzo demandará 43 millones de toneladas, lo que representa un aumento interanual del 6,5%.

Los buques metaneros están sufriendo esperas en su ruta desde EE. UU hacia Asia. Las demoras, de hasta 18 días, elevan los costes de los fletes y retrasan las cargas a los productores de EE. UU que venden en Asia. Esta situación eleva los precios asiáticos de GNL y, por tanto, aumenta la prima de los mercados europeos para atraer estos cargamentos. Una vez comience la temporada alta, con la entrada del invierno y el aumento de la demanda, podrían aumentar las demoras en el Canal de Panamá.

Se alivia la preocupación de suministro a España desde Argelia

Se van disipando las dudas que provocó el cierre del tubo que pasa por Marruecos. Argelia aumentará un 25% el caudal del gaseoducto de Medgaz que une Argelia con Almería. Por otro lado, Enagas ha adjudicado más franjas horarias de entrega de GNL adicionales para el próximo año, que se destinarán a cargamentos argelinos.

Respecto a la incertidumbre de escasez de transporte marítimo internacional para llevar estas cargas, Sonatrach dispone de siete buques y los tiempos de viaje entre las plantas de Argelia y las terminales mediterráneas de Huelva, Cartagena, Sagunto y Barcelona se encuentran entre los más cortos del mundo para el mercado del GNL, por lo que el abastecimiento debería estar garantizado.

El almacenamiento de gas europeo sigue en mínimos históricos

Mientras, en Europa, el regulador alemán ha suspendido temporalmente la tramitación de la autorización de entrada en funcionamiento del nuevo gaseoducto Nord Stream2. Nada más conocerse la noticia los mercados de gas europeos se dispararon un 20%. Es un jarro de agua fría para los mercados porque corta la única vía con la que contaba Europa para aumentar el suministro en los próximos meses, ante la escasez de GNL que provoca la fuerte demanda asiática.

No obstante, antes de conocerse esta noticia, los precios mayoristas de gas europeos ya venían registrando una subida durante los últimos días. Aunque Rusia está suministrando gas a Europa a través del gaseoducto Yamal, su aporte es un 20% inferior al del año pasado. A esta situación se suman la disputa política con Bielorrusia y el pronóstico de temperaturas frías. Todo ello aumenta los temores de escasez de suministro con un almacenamiento total del 72%, un 16% por debajo de la media de los últimos cinco años.

El precio del gas impacta en los principales mercados eléctricos europeos. En estos primeros días de noviembre, el POOL francés (187,02 €/MWh) se ha situado por encima del español.

La evolución meteorológica durante este invierno será determinante. Si fuera tan frío y largo como el del año pasado y se reproduce el mismo ritmo de inyección que entonces, haría falta utilizar las existencias estratégicas europeas. Pero si es similar al de 2019-2020, dejaría los inventarios europeos con un colchón muy cómodo e implicaría una menor demanda de GNL en primavera y verano para reponer los almacenes de cara al invierno del año que viene.